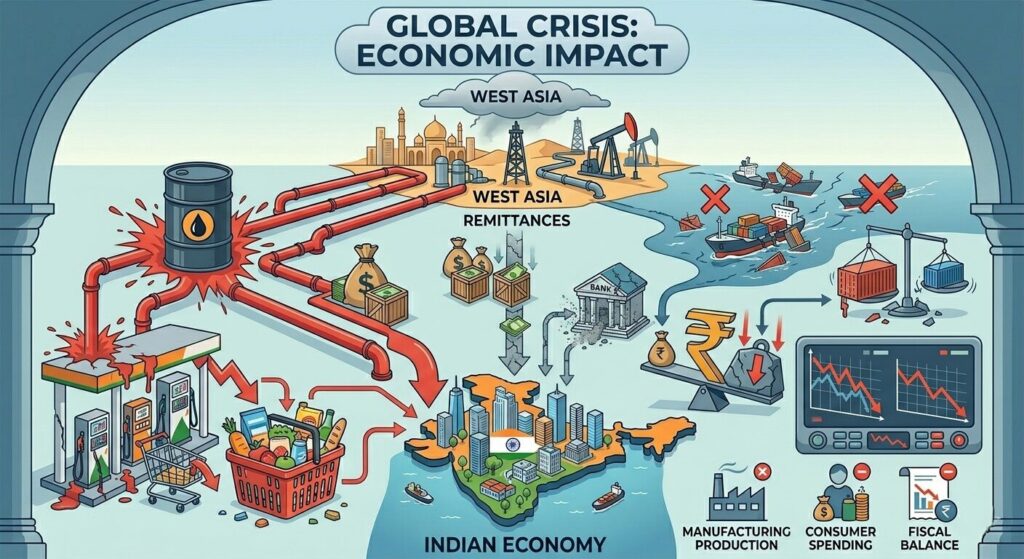

पश्चिम एशिया (West Asia) में जारी भू-राजनीतिक तनाव अब केवल वैश्विक तेल की कीमतों तक सीमित नहीं रह गया है। EY की ताजा रिपोर्ट के अनुसार, West Asia Conflict Impact on India Financial Sector पर इसके प्रभाव अब कई स्तरों पर दिखने लगे हैं। आपूर्ति श्रृंखला में हो रही देरी, बढ़ती इनपुट लागत और वित्तीय तरलता (liquidity) में कमी ने भारतीय बैंकिंग और खुदरा बाजारों के लिए खतरे की घंटी बजा दी है। यह संकट न केवल कंपनियों के मुनाफे को कम कर रहा है, बल्कि छोटे व्यापारियों और मध्यम वर्ग के कर्जदारों के लिए भी नई चुनौतियां खड़ी कर रहा है।

भारत का वित्तीय क्षेत्र वर्तमान में एक जटिल दौर से गुजर रहा है। EY के विश्लेषण से संकेत मिलता है कि पश्चिम एशिया के युद्ध जैसे हालात भारतीय अर्थव्यवस्था के विभिन्न हिस्सों में ‘लेयर्ड स्ट्रेस’ यानी बहुस्तरीय तनाव पैदा कर रहे हैं। शुरुआती संकेत पहले ही दिखने लगे हैं, जिनमें माल ढुलाई की लागत में वृद्धि और बीमा प्रीमियम का महंगा होना शामिल है।

मुनाफे और कार्यशील पूंजी पर दबाव

इस तनाव का दूसरा स्तर कंपनियों के मार्जिन और निवेश योजनाओं पर पड़ता दिख रहा है। जब इनपुट लागत बढ़ती है और सामान पहुंचने में देरी होती है, तो कंपनियों की कार्यशील पूंजी (working capital) फंस जाती है। इसके परिणामस्वरूप, कई बड़े प्रोजेक्ट्स और निवेश के फैसले टाल दिए जाते हैं। विशेषज्ञों का मानना है कि यह स्थिति लंबी चली तो कॉर्पोरेट सेक्टर की ऋण चुकाने की क्षमता पर भी असर पड़ सकता है।

ये भी पढ़ें : KKR Fan Mural Kolkata के जरिए कोलकाता में टीम ने फैंस से जुड़ाव मजबूत किया, ‘Prothom Bhalobasha’ थीम पर आधारित खास पहल।

MSME और रिटेल सेगमेंट के लिए बढ़ता जोखिम

रिपोर्ट में सबसे चिंताजनक बात सूक्ष्म, लघु और मध्यम उद्यमों (MSME) और रिटेल लोन सेगमेंट को लेकर कही गई है। तनाव के तीसरे स्तर में, ईकोसिस्टम में भुगतान की देरी और रोजगार के मोर्चे पर लगने वाले झटके शामिल हैं। इससे नकदी प्रवाह (cash flow) में अस्थिरता आएगी, जो अंततः बैंकों के लिए एसेट क्वालिटी के जोखिम में बदल सकती है। सरल शब्दों में कहें तो, छोटे व्यापारियों और आम लोगों के लिए लोन की किस्तें समय पर चुकाना मुश्किल हो सकता है।

पश्चिम एशिया संकट और भारतीय बैंकिंग क्षेत्र की चुनौतियां

भारतीय बैंक पहले से ही सप्लाई चेन के जोखिमों और कच्चे माल की कीमतों में उतार-चढ़ाव से जूझ रहे हैं। West Asia Conflict Impact on India Financial Sector की इस कड़ी में अब आर्टिफिशियल इंटेलिजेंस (AI) भी एक नया कारक बनकर उभरा है। बैंकों को न केवल बाहरी युद्ध के प्रभावों को संभालना है, बल्कि तकनीकी बदलावों के कारण रोजगार के बदलते स्वरूप पर भी नजर रखनी होगी।

AI और रोजगार का दोहरा संकट

EY की रिपोर्ट के मुताबिक, आईटी सेवाओं और सफेदपोश (white-collar) नौकरियों में AI के बढ़ते प्रभाव से रोजगार पर दबाव बढ़ रहा है। वहीं दूसरी ओर, पश्चिम एशिया संकट के कारण बढ़ती महंगाई घरेलू बजट को प्रभावित कर रही है। यह ‘दोहरी मार’ शहरी निम्न-मध्यम वर्ग के लिए कर्ज का बोझ बढ़ा सकती है। हालांकि, मैन्युफैक्चरिंग और इंफ्रास्ट्रक्चर जैसे क्षेत्र अभी भी इन तकनीकी बदलावों से तुलनात्मक रूप से सुरक्षित नजर आते हैं।

ऋण चूक (Loan Default) के शुरुआती संकेत

बैंकिंग क्षेत्र में औपचारिक रूप से लोन डिफॉल्ट होने से पहले कुछ शुरुआती लक्षण दिखाई देते हैं। इनमें सैलरी क्रेडिट में देरी, बैंक बैलेंस में लगातार कमी, जीएसटी इनवॉइस में उतार-चढ़ाव और प्राप्य राशि (receivables) का पुराना होना शामिल है।

सलीपेज (Slippages) में बढ़ोतरी की आशंका

तीसरे स्तर के प्रभाव व्यापक अर्थव्यवस्था में देरी से भुगतान और स्थानीय स्तर पर नौकरियों के नुकसान के रूप में फैलते हैं। जानकारों का अनुमान है कि इसका असर लोन स्लीपेज यानी एनपीए (NPA) बढ़ने के रूप में 1 से 2 तिमाहियों के अंतराल के बाद दिख सकता है। विशेष रूप से असुरक्षित ऋण (unsecured loans) और छोटे टिकट वाले रिटेल लोन इसमें सबसे अधिक प्रभावित हो सकते हैं।

अधिक जानकारी के लिए, आज ही Shabdsanchi के सोशल मीडिया पेजों को फ़ॉलो करें और अपडेटेड रहें।

- Facebook: shabdsanchi

- Instagram: shabdsanchiofficial

- YouTube: @shabd_sanchi

- Twitter: shabdsanchi